Wer braucht eine Betriebs- und Produkthaftpflichtversicherung und wer braucht eine Vermögensschadenhaftpflichtversicherung?

Die unterschiedlichen Haftungsgefahren und damit der Absicherungsbedarf eines Betriebes richten sich nach den betrieblichen Risiken und den betrieblichen Tätigkeiten. Wer Produkte herstellt oder als Handwerker Gebäude ausbaut hat naturgemäß andere Risiken als ein Rechtsanwalt, der in einem Büro seine Mandanten berät.

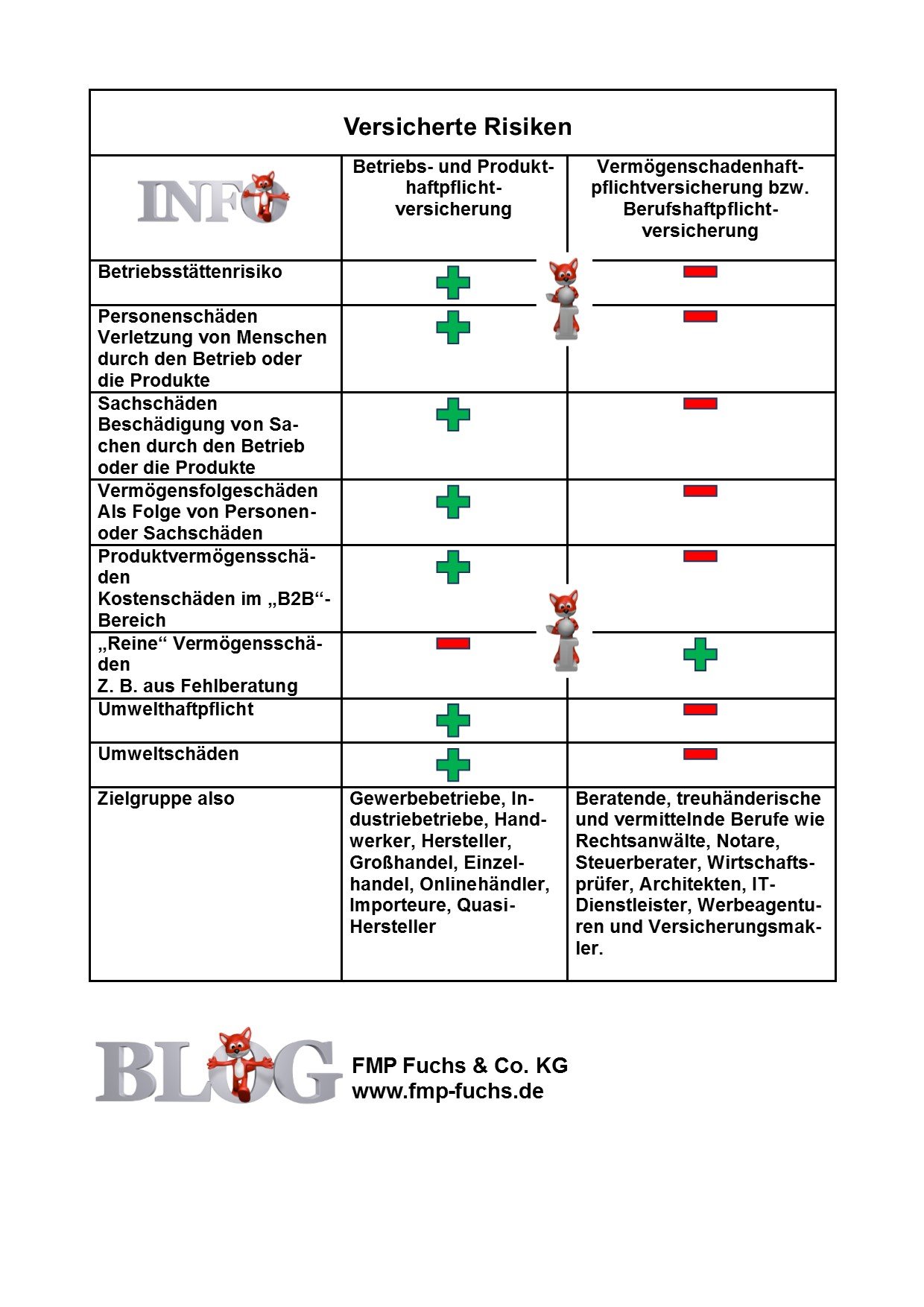

Alle Betriebe tragen das sogenannte Betriebsstättenrisiko

Das Betriebsstättenrisiko ist das Risiko, dass eine Person oder eine Sache auf dem Betriebsgrundstück (Werkstatt, Ladenlokal, Büro, Lager etc.) bzw. durch Gefahren innerhalb des Betriebes verletzt oder geschädigt wird. Typisch hierfür sind Schäden durch die Verletzung der Verkehrssicherungspflichten und Umweltschäden.

Die Absicherung dieses Risikos ist Kernbestandteil einer Betriebshaftpflichtversicherung.

Beispiel für das Betriebsstättenrisiko – Verletzung der Verkehrssicherungspflicht

Eine Kundin bzw. Mandantin, besucht am frühen Morgen ein Geschäft bzw. Büro. Die Reinigungskraft war leider erst verspätet fertig geworden, sodass die Kundin auf dem spiegelglatten, frisch gewischten Marmorboden ausrutscht und sich ein Bein bricht. Die Kosten für den Krankenhausaufenthalt und die Folgebehandlungen aufgrund einer dauerhaften Schädigung trägt die Betriebshaftpflichtversicherung.

Das Tätigkeits- bzw. Produktrisiko – Gefahren durch die Tätigkeiten, Produkte und Leistungen

Durch mangelhafte Tätigkeiten, Produkte und Leistungen eines Betriebes können Schäden entstehen. Typischerweise sind das Sachschäden, Personenschäden und Vermögensschäden.

Bei Vermögensschäden unterscheidet man zwischen Vermögensfolgeschäden und reinen Vermögensschäden.

Einem Vermögensfolgeschaden geht immer ein Sach- oder Personenschäden voraus.

Reine Vermögensschäden entstehen ohne dass zuvor eine Sache oder Personen geschädigt wurde.

Beispiel 1 für Sachschaden mit Vermögensfolgeschaden – der Montagefehler

Beispiel 1 für Sachschaden mit Vermögensfolgeschaden – der Montagefehler

Elektriker Müller verlegte im Büro eines Kunden mehrere Leitungen. Einige Zeit später kam es aufgrund eines Kurzschlusses zu einem Brand, der den gesamten Bürotrakt in Schutt und Asche legte. Die hinzugezogenen Brandinspektoren der Kripo konnten Schadensursache und Verursacher eindeutig feststellen – die Versicherung des Elektrikers musste daraufhin für den Schaden aufkommen.

Beispiel 2 für Personenschaden mit Vermögensfolgeschaden – Unachtsamkeit

Beim Abladen von Baumaterial auf einer Baustelle mit einem Turmdrehkran wird durch Unachtsamkeit des Kranführers ein Passant schwer verletzt. Es werden Heilbehandlungskosten, Schmerzensgeld und Entgeltfortzahlung geltend gemacht.

Beispiel 3 für Sachschaden mit Produktvermögensschaden – Vermischungsschaden

Sie befassen sich mit dem Handel von Zutaten für CBD-Produkte, welche Sie von aus den USA beziehen und nach Deutschland importieren. Ihr Kunde vermischt Ihre Zutaten mit weiteren Bestandteilen und stellt so 10.000 Flaschen mit Hanföl her. Leider zeigt sich nach kurzer Lagerzeit, dass die Produkte trüb werden und unverkäuflich sind. Als Ursache ermittelt ein Sachverständiger eine Infektion Ihrer Zutat mit Hefebakterien.

Beispiel 4 für Personenschaden mit Vermögensfolgeschaden aus Produkthaftung

Sie importieren und vertreiben ein neuartiges Nahrungsergänzungsmittel aus der Schweiz nach Deutschland.

Leider überdosiert ein Verbraucher Ihr Produkt und wird mit einem Schock ins Krankenhaus eingeliefert. Seine Krankenkasse macht bei Ihnen die entstandenen Krankenhaus- und Behandlungskosten geltend.

Die Beispiele zeigen deutlich, dass im gewerblichen Bereich hauptsächlich Sach- und Personenschäden und daraus resultierende Vermögensfolgeschäden sowie Produktvermögensschäden vorkommen.

HIER Angebot anfragen – Betriebs- und (ggf. Erweiterten) Produkthaftpflichtversicherung

Beispiel 1 für einen reinen Vermögensschäden – Überwachungs- bzw. Ausführungsfehler

Ein Architekt wurde mit der Planung, Ausschreibung und Bauüberwachung eines Wohnhauses beauftragt. Durch ein Missverständnis und Defizite bei der Überwachung wurden die feuerpolizeilichen Auflagen nicht korrekt umgesetzt, was man erst bei der Abnahme nach Fertigstellung bemerkte. Die Folge: Diverse größere Umbauten mussten umgesetzt werden. Folglich kam es neben massiven Mehrkosten zu größeren zeitlichen Verzögerungen beim Einzug – und damit zu Mietausfällen des Hausbesitzers.

Beispiel 2 – Brief nicht eingeworfen

Die Sekretärin einer Werbeagentur wurde beauftragt, auf dem Nachhauseweg nach Dienstschluss noch einen Umschlag mit einem wichtigen Kundeninserat bei der Zeitung einzuwerfen.

Unterwegs traf sie Ihre Freundin, verschob den Gang zur Post und lies das Schreiben noch drei Tage in Ihrem PKW liegen. Die Folge: Das Werbeinserat wurde nicht geschaltet und es entstand dem Auftraggeber ein nachweislicher Schaden in fünfstelliger Höhe.

Beispiel 3 – fahrlässiger Steuerberater

Ein Mandant vertraute auf den Rat seines Steuerberaters, als es um eine größere Investition für eine Betriebserweiterung ging. Dessen umfangreiche Berechnungen zeigten dem Mandanten hohe steuerliche Vorteile auf, doch nach der Investition vergaß der Steuerberater die Steuerbegünstigungen auch zu beantragen. Noch dazu stellten sich die Auskünfte und die Beratung im Nachhinein als teilweise falsch heraus.

Wie die Beispiele zeigen, kommen reine Vermögensschäden in der Praxis fast ausschließlich bei beratenden, planenden oder vermittelnden Tätigkeiten vor.

Daher wird die Vermögensschadenhaftpflichtversicherung auch als Berufshaftpflichtversicherung bezeichnet.

Die Vermögensschadenhaftpflichtversicherung wird empfohlen, wenn Personen, Körperschaften, Kammern, Vereine und Verbände oder Firmen beruflich oder ehrenamtlich:

- Auskünfte erteilen

- Dienstleistungen durchführen

- Rat gewähren

- Verträge vermitteln

- beurkunden

- Gutachten erstellen

- Gelder verwalten

und dadurch gegenüber einem Dritten einen Vermögensschaden verursachen können.

Genereller Versicherungsschutz einer Haftpflichtversicherung

Der Versicherungsschutz einer Haftpflichtversicherung beinhaltet generell 1) die Prüfung der Haftungsfrage, 2) die Abwehr unberechtigter Forderungen und 3) die Befriedigung der berechtigten Ansprüche bis zur Deckungssumme.

Zusätzlich trägt die Versicherung auch die Abwehrkosten von gegnerischen Ansprüchen, wie z. B. Anwalts-, Gutachter-, Gerichtskosten usw..

Fazit:

Fazit:

- Jeder Betrieb benötigt eine Betriebshaftpflichtversicherung!

- Jeder Betrieb, der Produkte herstellt, bearbeitet oder damit handelt benötigt eine Produkthaftpflichtversicherung!

- Für Hersteller oder Händler reicht eine Betriebs- und Produkthaftpflichtversicherung in der Regel aus. Im Einzelfall kann zusätzlich eine reine Vermögensschadenhaftpflicht ratsam sein.

- Für Gewerbebetriebe ist die Betriebs- und Produkthaftpflichtversicherung die sehr viel wichtigere Absicherung als die reine Vermögensschadenhaftpflichtversicherung.

- Die Vermögensschadenhaftpflichtversicherung empfiehlt sich hauptsächlich für beratende, treuhänderische und vermittelnde Berufe wie Rechtsanwälte, Notare, Steuerberater, Wirtschaftsprüfer, Architekten, IT- und andere Dienstleister, Werbeagenturen und Versicherungsmakler, weil sie die „reinen“ Vermögensschäden abdeckt.

Praxistipp:

Fragen Sie bei Ihren (großen) Auftraggebern nach, welche Versicherung verlangt wird.

Der Nachweis einer passgenauen Haftpflichtversicherung ist ein Pluspunkt für ihr Qualitätsmanagement.

Produkthaftpflichtrisiken

Ob für Produkthaftpflichtschäden im Rahmen der konventionellen Betriebshaftpflichtversicherung auch Versicherungsschutz besteht, lässt sich nicht so einfach sagen. Hierzu sind diverse Fragen und Bedürfnisse zu klären.

Was kostet eine Betriebshaftpflichtversicherung? Was kostet eine Produkthaftpflichtversicherung?

Bitte beantworte uns 4 Fragen und wir senden Dir einen unverbindlichen Vorschlag

Das könnte Sie auch interessieren

Versicherungslücke in der Produkthaftpflichtversicherung für den Produkt-Rückruf