Betriebshaftpflichtversicherung: Die Absicherung von Haftungsrisiken ist eine existenzielle Notwendigkeit für jedes Unternehmen!

Haftungsrisiken sind katastrophal für alle kleine und mittlere Unternehmen (KMU). Schützen Sie sich vor gesetzlichen Schadenersatzansprüchen, die jederzeit auf Sie zukommen können.

Auf Grund gesetzlicher Bestimmungen haften Gewerbetreibende und Betriebsinhaber für Schäden die der Betrieb anrichtet. Gehaftet werden muss übrigens auch, wenn es sich um Fehler von Angestellten, Mitarbeitern oder Subunternehmern handelt.

Weil aber jedes Unternehmen individuell ist, erarbeiten wir für jeden Einzelnen ein sehr umfangreiches Deckungskonzept für seine persönliche Betriebshaftpflichtversicherung.

Die Betriebshaftpflichtversicherung gehört zur existenziellen „Standard-Ausrüstung“ für jedes Unternehmen!

Hier geht es zur Angebotsanfrage für Ihre Betriebshaftpflichtversicherung

Eine Betriebshaftpflichtversicherung schützt sowohl den Unternehmer als auch seine gesetzlichen Vertreter vor den finanziellen Folgen der Haftung, indem sie eine gestellte Forderung prüft und dann entweder unberechtigte Ansprüche ablehnt oder berechtigte Ansprüche im Rahmen des vereinbarten Deckungsumfangs reguliert.

SCHADENBEISPIELE AUS DER PRAXIS

AUS UNACHTSAMKEIT

In einer Beratungsfirma wird einem wartenden Kunden ein Kännchen Kaffee serviert. Aus Unachtsamkeit stolpert die Mitarbeiterin und lässt den Kaffee in den Schoß des Kunden fallen. Dieser erleidet durch den sehr heißen Kaffee mittelschwere Verbrühungen. Hemd, Krawatte und Hose sind verschmutzt. Die Krankenversicherung des Kunden nimmt die Firma wegen der entstandenen Heilbehandlungskosten in Regress. Der Kunde fordert ein Schmerzensgeld und die Erstattung der Reinigungskosten.

BEIM ENTLADEN

Der Fischhandel „Happy Marlin“ erhält seine wöchentliche Lieferung an Fischen und Krustentieren. Der Auszubildende, dem das Entladen des Transporters aufgetragen wurde, stapelt die Kühlboxen zunächst neben dem Fahrzeug. Der Kistenstapel stellt sich als wenig stabil heraus als die oberste Kiste kippt und auf einen geparkten PKW fällt. Die Windschutzscheibe trägt einen Sprung davon, Kotflügel und Motorhaube eine Delle.

AUS VERGESSLICHKEIT

Der letzte Mitarbeiter im Büro macht beim Gehen zwar das Licht aus und verschließt die Tür – vergisst aber die Kaffeemaschine auszuschalten. Der winzige Rest Kaffee in der Kanne ist schnell verdunstet, die Wärme breitet sich aus, Plastik schmort und schließlich kommt es zum Brand. Das Feuer findet seinen Weg von der Küche auch noch in einen der Büroräume, bevor die Feuerwehr die Lage in den Griff bekommt. Die gemieteten Räume und die

Fassade des Hauses leiden durch den Brand schwer. Durch das Löschwasser wird der Mieter im Stockwerk darunter geschädigt, durch den Rauch Mieter in höheren Stockwerken. Alle fordern bei der Firma Erstattung ihres jeweiligen Schadens.

VERLETZUNG DER VERKEHRSSICHERUNGSPFLICHT!

Frau Meier, eine ältere Dame, besuchte am frühen Morgen ein Schuhgeschäft. Die Reinigungskraft des Ladens war trotz des zu erwartenden Kundenansturms gerade erst fertig geworden, sodass Frau Meier auf dem spiegelglatten, frisch gewischten Marmorboden ausrutschte und sich den Oberschenkelhalsknochen brach. Die Kosten für den wochenlangen Krankenhausaufenthalt und die Folgebehandlungen – aufgrund einer dauerhaften Schädigung

– trägt die Betriebshaftpflichtversicherung.

KURZE BESORGUNGSTOUR

Die Belegschaft eines Comic- und „Nerdstuff“-Shops wechselt sich bei der täglichen Morgentour ab. Die Tour beinhaltet die Fahrt zur Post, Frühstück für alle holen und ggf. Behördengänge oder Materialeinkauf. Wenn kein Schnee liegt, wird dazu das Firmenrad verwendet. Bei einer Tour ist die Mitarbeiterin ein wenig flott unterwegs und übersieht ein heranfahrendes Fahrzeug. Dieses muss ausweichen und rammt dabei eine Ampel. Ampel

und Fahrzeug werden schwer beschädigt, Stadt und PKW-Fahrer fordern Schadensersatz.

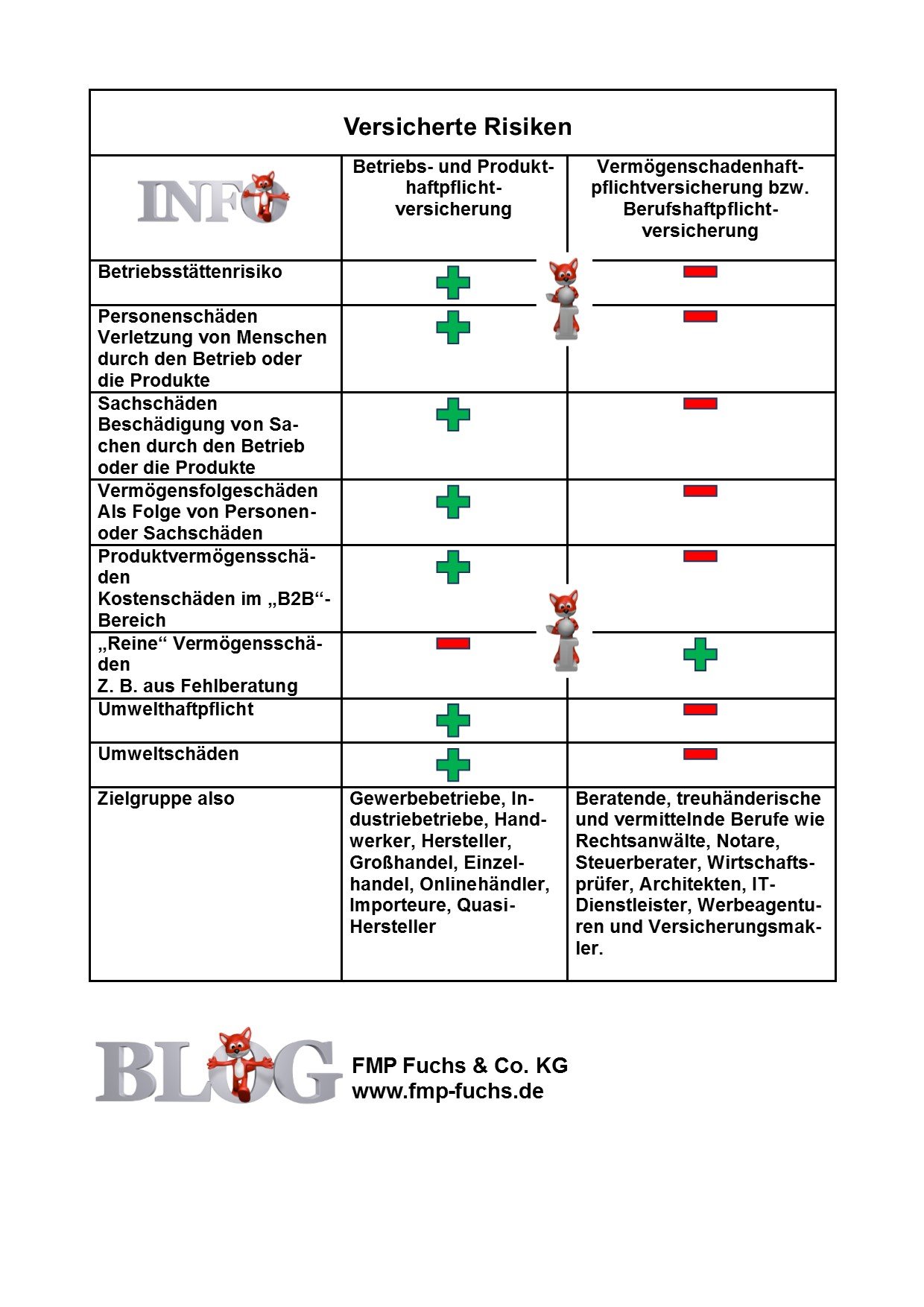

Produkthaftpflichtrisiken

Ob für Produkthaftpflichtschäden im Rahmen der konventionellen Betriebshaftpflichtversicherung auch Versicherungsschutz besteht, lässt sich nicht so einfach sagen. Hierzu sind diverse Fragen und Bedürfnisse zu klären.

Wer braucht eine Betriebshaftpflichtversicherung, Produkthaftpflichtversicherung und wer braucht eine Vermögensschadenhaftpflichtversicherung?

FÜR WEN EIGNET SICH DIE BETRIEBSHAFTPFLICHTVERSICHERUNG?

Diese Versicherung ist für alle Betriebe und Firmen ein absolutes Muss!

WAS IST VERSICHERT?

Versichert ist die gesetzliche Haftpflicht, die aus den Tätigkeiten, Eigenschaften und Rechtsverhältnissen Ihres versicherten Betriebes entstehen kann.

Steht die Verpflichtung zum Schadenersatz fest, leistet die Betriebshaftpflichtversicherung Entschädigungszahlungen stets bis zur Höhe des entstandenen Schadens, maximal jedoch bis zur Höhe der vertraglich vereinbarten Deckungssummen. Für einige Risiken gibt es separat im Vertrag festgelegte Deckungssummen und ggf. Selbstbeteiligungen. Unter den Versicherungsschutz fallen alle Chefs (Inhaber, Geschäftsführer,

etc.), Mitarbeiter und sonstige Erfüllungsgehilfen (Praktikanten, Ferienjobber, usw.).

WELCHE GEFAHREN UND SCHÄDEN SIND VERSICHERBAR?

Der Leistungsumfang der Betriebshaftpflichtversicherung erstreckt sich auf Personen-, Sach- und den daraus als Folge entstehenden Vermögensschäden. Der Leistungsumfang erstreckt sich auf die Absicherung von Ansprüchen

Dritter. Für spezielle Berufsgruppen oder Betriebsarten kann eine zusätzliche Vermögensschadenhaftpflicht-

Police sein, die auch unabhängig von einem vorherigen Sach- oder Personenschaden leistet. Wer selbst Waren

importiert oder mit Eigenmarken handelt, kann auch als Quasi-Hersteller für die Eigenschaften dieser Produkte haftbar gemacht werden (Produkthaftung) und sollte die Betriebshaftpflicht entsprechend erweitern.

WELCHE GEFAHREN UND SCHÄDEN SIND NICHT VERSICHERT?

Eine Betriebshaftpflichtversicherung deckt sehr viele Schadensfälle ab, enthält aber auch Ausschlüsse. Nicht versichert sind z.B.:

• Schäden, die man selbst erleidet

• Schäden, die man vorsätzlich herbeiführt

• Schäden, die nicht dem betriebsspezifischen Risiko unterliegen, wie z.B. Schäden an Kommissionsware oder Schäden, die nicht dem versicherten Risiko zuzuordnen sind

• Ansprüche auf Vertragserfüllung oder Nacherfüllung

WO GILT DIE VERSICHERUNG?

Die Betriebs- und Produkthaftpflichtversicherung gilt für Betriebsstätten in Deutschland. Sofern von dieser Betriebsstätte Schäden im Ausland ausgehen, besteht hierfür auch innerhalb Europas Versicherungsschutz.

Dieser kann auf Antrag auch auf Schäden außerhalb Europas oder für Betriebsstätten außerhalb Deutschlands ausgedehnt werden. Darüber hinaus besteht Versicherungsschutz im Ausland für in Deutschland hergestellte Produkte, wenn diese ins Ausland gelangt sind, ohne dass sie dorthin geliefert haben oder haben liefern lassen

(indirekte Exporte). Für Produkte, die durch ihre Lieferung oder ihr „Liefernlassen“ ins Ausland gelangen (direkte Exporte), kann der Versicherungsschutz auf Antrag erweitert werden. Auch für Betriebe, die für die Kfz-Industrie produzieren, gibt es spezielle Regelungen.

WIE LÄSST SICH DIE VERSICHERUNGSSUMME ERMITTELN?

Die Höhe der Deckungssumme richtet sich nach dem speziellen Risiko des zu versichernden Betriebes.

Wie können mehrere Firmen zusammen in einer Versicherungspolice versichert werden?

Wer mehr als eine Firma hat kann Geld sparen und alle Betrieb in einem Versicherungsvertrag absichern. Aber Vorsicht! Hieraus ergeben sich spezielle und komplexe Anforderungen an die Vertragsgestaltung und den Versicherungsschutz. Ratsam ist die Einschaltung eines Spezial-Versicherungsmaklers.

WELCHE ZAHLUNGEN WERDEN IM SCHADENFALL GELEISTET?

• Kosten zum Ausgleich berechtigter Ansprüche bis zur Höhe der Deckungssumme

• Kosten zur Abwehr unberechtigter Ansprüche, z. B. für Anwalts- Gerichts- oder Sachverständigenkosten

WAS IST ZU BEACHTEN?

Unterschiedliche Betriebe benötigen unterschiedlichen Versicherungsschutz. Die Policen bestehen daher aus verschiedenen Bausteinen mit frei kombinierbaren Deckungserweiterungen und Zusatzklauseln, die an den individuellen Bedarf angepasst werden müssen.

WELCHE ZUSÄTZLICHEN VERSICHERUNGEN SIND ZU EMPFEHLEN?

Zum Schutz des Privatvermögens sollten Geschäftsführer, Aufsichtsräte oder Vorstände eine D&O-Versicherung abschließen. Organe haften für Managementfehler solidarisch, persönlich und unbeschränkt mit ihrem gesamten Privatvermögen.

Zum Schutz des Firmenvermögens empfiehlt sich ggf. eine reine Vermögensschadenhaftpflichtversicherung – Menschen machen Fehler.

Hier geht es zur Angebotsanfrage für Ihre Betriebshaftpflichtversicherung