Die erweiterte Produkt-Haftpflichtversicherung

- Was ist eigentlich Produkthaftung und wer haftet für Schäden durch Produkte?

- Was versichert die erweiterte Produkthaftpflicht-Versicherung?

- Was bedeuten im Unterschied dazu konventionelle oder verschärfte Produkthaftpflicht?

- Was sind Produktvermögensschäden?

- Benötigen Hersteller und Händler eine Vermögensschadenhaftpflichtversicherung?

- Was ist eine Internationale Produkthaftpflichtversicherung?

- Weitere FAQ zur Produkthaftpflichtversicherung und zur Erweiterten Produkthaftpflicht-Versicherung

- Welche (unterschätzte) strafrechtliche Bedeutung hat die Produkthaftung?

HIER Angebot zur Erweiterten Produkthaftpflichtversicherung anfragen

Was ist eigentlich „Produkthaftung“ und wer haftet für Schäden durch Produkte?

Unter Produkthaftung versteht man die Haftung für Schäden Dritter aus fehlerhafter Herstellung, Vertrieb und Anwendung eines Produktes oder eines Werkes.

Dabei muss man Folgendes unterscheiden:

Beim Mangel am Produkt selbst, dem sog. Äquivalenzinteresse, handelt es sich um nicht versicherte Gewährleistungsansprüche.

Beim Schaden durch ein Produkt, dem sog. Integritätsinteresse, handelt es sich um Schadensersatzansprüche.

Die Haftung für Schäden durch mangelhafte Produkte trifft im wesentlichen den Hersteller oder Produzenten, aber auch den Händler.

Es gibt grundsätzlich drei verschiedene Formen der Haftung:

- vertragliche Haftung (§ 280 BGB)

- deliktische Haftung (§ 823 BGB)

- Gefährdungshaftung (§ 1 ProdHaftG)

Vertragliche Haftung

Die Erfüllung von Verträgen ist gemäß § 4 I 6 Abs. 3 AHB nicht Gegenstand der Haftpflichtversicherung. Folgeschäden aus Pflichtverletzungen können versicherte Schadensersatzansprüche sein.

Sofern der Versicherungsnehmer mit seinen Kunden das Vorhandensein von Produkteigenschaften vereinbart, haftet er bei deren Fehlen auch ohne Verschulden. Es kann im Einzelfall fraglich sein, ob es sich dabei um nicht versicherte vertragliche Haftungserweiterungen handelt.

Deliktische Haftung

Das Produktsicherheitsgesetz ProdSG gilt gemäß § 1 Satz 1, „wenn im Rahmen einer Geschäftstätigkeit Produkte auf dem Markt bereitgestellt, ausgestellt oder erstmals verwendet werden.“ Eine Markteinführung ist gemäß § 3 nur dann erlaubt, „wenn es bei bestimmungsgemäßer oder vorhersehbarer Verwendung die Sicherheit und Gesundheit von Personen nicht gefährdet“.

Da das Produktsicherheitsgesetz (ProdSG) ein Schutzgesetz ist, ist automatisch eine Haftungspflicht nach § 823 (2) BGB gegeben.

Zur Konkretisierung der Verkehrssicherungspflichten beim Inverkehrbringen von Produkten wurden verschiedene Fehlerbegriffe als Ansatzpunkte für die Haftung entwickelt:

Konstruktionsfehler

Ein Konstruktionsfehler liegt bei einer fehlerhaften technischen Konzeption oder Planung vor, der Fehler haftet in aller Regel einer ganzen Serie an.

Beispiele: Fehlende Sicherheitsvorkehrungen bei Maschinen, Verstoß gegen DIN-Normen, giftige Farben in Spielzeugen.

Fabrikationsfehler

Fabrikationsfehler entstehen während der Herstellung selbst und sind daher üblicherweise nur bei einzelnen Stücken vorzufinden. Beispiele: Metalteile im Toast, Bakterien in der Trinkmilch.

Instruktionsfehler

Instruktionsfehler bestehen in mangelhaften Gebrauchsanweisungen oder nicht ausreichender Warnung vor gefahrbringenden Eigenschaften eines ansonsten fehlerfreien Produktes.

Beispiele: Mangelhafte Bedienungsanleitung, Fehlende, unverständliche oder unvollständige Warn- und Hinweispflichten

Produktbeobachtungspflicht

Beobachtungspflicht des Produzenten hinsichtlich bislang nicht bekannter schädlicher Eigenschaften seiner Produkte und daraus entstehender Gefahrenlagen. Zeigen sich Mängel oder Risiken, so muss der Produzent durch geeignete Maßnahmen für künftige gefahrlose Nutzung sorgen (Warnung, ggf. Rückruf).

Beispiele: Produktbeobachtungspflicht für Zubehörprodukte eines fremden Herstellers (faktische Haftung für fremde Produkte), gilt auch für Quasi-Hersteller und Importeure, also unter Umständen auch für Handwerker und onlineshops.

Gefährdungshaftung

Das Produkthaftungsgesetz verpflichtet jeden gewerblichen oder beruflichen Hersteller zum Schadenersatz auch ohne Verschulden, wenn durch einen Produktfehler ein Mensch getötet, verletzt oder eine privaten Zwecken dienende Sache beschädigt wird.

Bei Tod und Körperverletzung ist jeder Betroffene anspruchsberechtigt, während Sachschäden nur von privaten Endverbrauchern geltend gemacht werden können (SB 500 EUR).

Wer haftet für Schäden durch Produkte?

Über den eigentlichen Produkthersteller hinaus erweitert das Produkthaftungsgesetz die Haftung für fehlerhafte Produkte auf:

Quasi-Hersteller

Quasi-Hersteller ist derjenige, der sich durch Anbringung seines Namens, seines Warenzeichens oder eines anderen Kennzeichens an einem Produkt, welches von einem anderen Hersteller hergestellt wurde, als Hersteller ausgibt und es in den Verkehr bringt.

Obwohl nicht selbst Hersteller, haftet er einem geschädigten Dritten unmittelbar, und kann diesen nicht an den Hersteller verweisen.

Beispiel: Viele Lebensmitteleinzelhandelsketten lassen Eigenmarken fremd herstellen und versehen diese anschließend mit ihrem Namen oder Marke und bringen die Produkte dann in den Verkehr. Haftungsrechtlich gilt dann die Lebensmittelkette als Hersteller. Daher benötigen Verkäufer von Eigenmarken eine verschärfte Produkthaftpflichtversicherung.

Assembler

Durch das Zusammenfügen von Einzelteilen, welche von anderen Herstellern hergestellt wurden, wird der Assembler selbst zum Hersteller (einer neuen Sache). Der Assembler ist im eigentlichen Sinne keine Erweiterung des Herstellerbegriffes, da er de facto durch das Zusammensetzen von Einzelteilen ein neues Gesamtprodukt und somit selbst zum Hersteller wird.

Beispiel: Sie beziehen Einzelteile von diversen Herstellern und verbauen diese Einzelteile zu Endprodukten, z. B. Medizingeräten. Rechtlich gesehen haftet der Assembler für Montage- und Verarbeitungsfehler des Endproduktes.

Ausnahme: Einfache Montagen, die auch von Endverbrauchern durchgeführt werden können, begründen keine Herstellereigenschaft.

Beispiel: Sie handeln mit E-Bikes und Elektrofahrzeugen. Sie bringen die vormontierten E-Bikes für den Verkauf in einen gebrauchsfertigen Zustand, in dem Sie die Pedale anmontieren, den Lenker einstellen und den Sattel anbringen.

EWR-Importeur

Wer ein Produkt im Rahmen seiner geschäftlichen Tätigkeit in den Geltungsbereich des EWR bzw. der EU einführt und in Verkehr bringt, haftet wie ein Hersteller. Importeur i. S. d. Gesetzes ist immer, wer Erzeugnisse und Waren aus Nicht-EWR Ländern einführt.

Beispiel: Sie importieren Invitrodiagnostika aus den USA und medizinische Produkte der Schweiz und vertreiben diese in ganz Europa. Durch einen Herstellungsfehler entstehen Schadensersatzansprüche bei diversen Verwendern. Da den Geschädigten nicht zuzumuten ist, ihre Rechte außerhalb der EU geltend zu machen, haften Sie als Quasi-Hersteller. Daher benötigen EWR-Importeure eine verschärfte Produkthaftpflichtversicherung.

Lieferant

Kann der Hersteller des Produktes nicht festgestellt werden, so gilt jeder Lieferant als dessen Hersteller, es sei denn, dass er dem Geschädigten innerhalb eines Monats, nachdem ihm dessen Aufforderung zugegangen ist, den Hersteller (oder Lieferanten) benennt.

Der Lieferant ist meist der Verkäufer. Die Vorschrift schützt den Verbraucher und will der Anonymität der Produkte durch Verschleierung des Herstellers entgegenwirken.

Beispiel: Sie beliefern Abnehmer mit Lebensmitteln und Getränken. Aufgrund einer Salmonellenverunreinigung bei der Herstellung kommt es zu Personenschäden und es werden Schadensersatzansprüche an Sie gestellt.

Da der Produkthersteller bzw. Quasi-Hersteller bzw. Importeur nicht feststellbar ist, werden die Ansprüche auch an Sie direkt als Händler gestellt. Sofern Sie nicht binnen eines Monats ihren Vorlieferanten, Hersteller bzw. Importeur aktiv benennen können, haften Sie wie ein Hersteller und müssen sich mit den Schadensersatzansprüchen auseinander setzen.

Zur Abdeckung dieses Risikos reicht in der Regel die konventionelle Produkthaftpflichtversicherung im Rahmen einer modernen Betriebshaftpflichtversicherung.

HIER Angebot zur Erweiterten Produkthaftpflichtversicherung anfragen

Was versichert die erweiterte Produkt-Haftpflichtversicherung?

Die Produkthaftpflicht-Versicherung enthält gegenüber der Deckung, wie sie im Rahmen der klassischen Betriebs- und Produkthaftpflichtversicherung geboten wird, eine Reihe von Erweiterungen, die für ein Unternehmen, je nach Produktions- und Tätigkeitsprogramm, eine existenziell wichtige Ergänzung des Versicherungsschutzes bedeuten.

Während die Betriebs-Haftpflichtversicherung die Produkthaftpflichtrisiken wegen Personen- und Sachschäden grundsätzlich nicht abdeckt, umfasst die Erweiterte Produkthaftpflicht-Versicherung neben diesen konventionellen Produkthaftpflichtrisiken auch andere Haftungstatbestände sowie bestimmte reine Vermögensschäden. Mehr Infos geben auch unsere FAQ.

Modell der Produkthaftpflichtversicherung

Wichtige Deckungsmerkmale der erweiterten Produkthaftpflicht-Versicherung

Die Erweiterte Produkthaftpflichtversicherung bietet Deckungsschutz für „reine“ Vermögensschäden, sogenannte Produktvermögensschäden.

Diesen Schutz benötigt z. B. das produzierende Gewerbe, d. h. Hersteller, Quasi-Hersteller und Händler, deren Erzeugnisse nicht Endprodukte sind, sondern einer weiteren gewerblichen, industriellen oder handwerklichen Tätigkeit unterliegen (z. B. Weiterverarbeitung oder Weiterbearbeitung, verbinden, vermischen, einbauen usw.)

Beispiel:

Unser Kunde liefert mangelhafte Erzeugnisse an Dritte mit der Folge, dass die Produkte des Dritten mangelhaft werden. Die Betriebshaftpflicht-Versicherung UND die konventionelle Produkthaftpflichtversicherung kommen hierfür nicht auf.

Wer benötigt eine erweiterte Produkt-Haftpflichtversicherung?

Zielgruppe der erweiterten Produkt-Haftpflichtversicherung sind in erster Linie Hersteller, Quasi-Hersteller und Händler, deren Erzeugnisse nicht Endprodukte sind, sondern einer weiteren gewerblichen/industriellen Weiterverarbeitung oder Weiterbearbeitung unterliegen. Mehr Infos und Beispiele geben auch unsere FAQ.

Sie sollten sich folgende Fragen stellen:

- Werden unsere Produkte an gewerbliche Abnehmer geliefert, die eine Weiterver- oder -bearbeitung vornehmen?

- Werden unsere Produkte von gewerblichen Abnehmern mit anderen Sachen verbunden, vermischt, vermengt oder verarbeitet?

- Werden unsere Produkte von Abnehmern oder privaten Verbrauchern eingebaut oder angebracht etc.?

- Verpacken bzw. EAN-codieren wir Produkte?

- Werden Maschinen hergestellt, geliefert, gewartet, repariert?

- Werden Maschinen programmiert oder wird Software für Regel-, Mess- und Steuertechnik erstellt?

- Sind wir (auch) Lohnfertiger?

Sofern eine dieser Fragen bejaht wird, ist der Bedarf für eine Erweiterte Produkt-Haftpflichtversicherung vorhanden, weil durch Ihre Lieferungen sogenannte Produktvermögensschäden entstehen können.

Die Erweiterte Produkt-Haftpflichtversicherung versichert nicht alle, sondern nur ganz bestimmte Produktvermögensschäden. Hierzu lohnt sich der Blick ins Kleingedruckte.

Welche reinen Vermögensschäden sind versicherbar?

Folgende reine Vermögensschäden, sogenannte Produktvermögensschäden, sind versicherbar, aber kein Standard. Hier arbeitet jede Versicherung etwas anders.

- Verbindungs-, Vermischungs-, Verarbeitungsschäden

- Weiterver- oder bearbeitungsschäden

- Aus- und Einbaukosten inkl. Einzelteileaustausch

- Schäden durch mangelhafte Maschinen inkl. Werkzeuge, Erzeugnisse der Mess- und Regeltechnik und Formen

- Prüf- und Sortierkosten

- Fehlerhafte EAN-Codierung

Mehr Infos geben auch unsere FAQ.

Welche Deckungserweiterungen sind sinnvoll?

Folgende Deckungserweiterungen sind sinnvoll, aber kein Standard. Hier arbeitet jede Versicherung anders.

- Lohnbearbeitung, falls erforderlich

- Freistellung des Zwischen-/Endherstellers

- Lieferkettenklausel

- Mitversicherung von Vorumsätzen, falls erforderlich

Zu prüfen bleibt dann „nur“ noch, ob Sie eine konventionelle oder eine verschärfte Produkthaftpflichtversicherung benötigen UND welche Sonderklauseln erforderlich sind, um Ihr individuelles Risiko passend abzusichern.

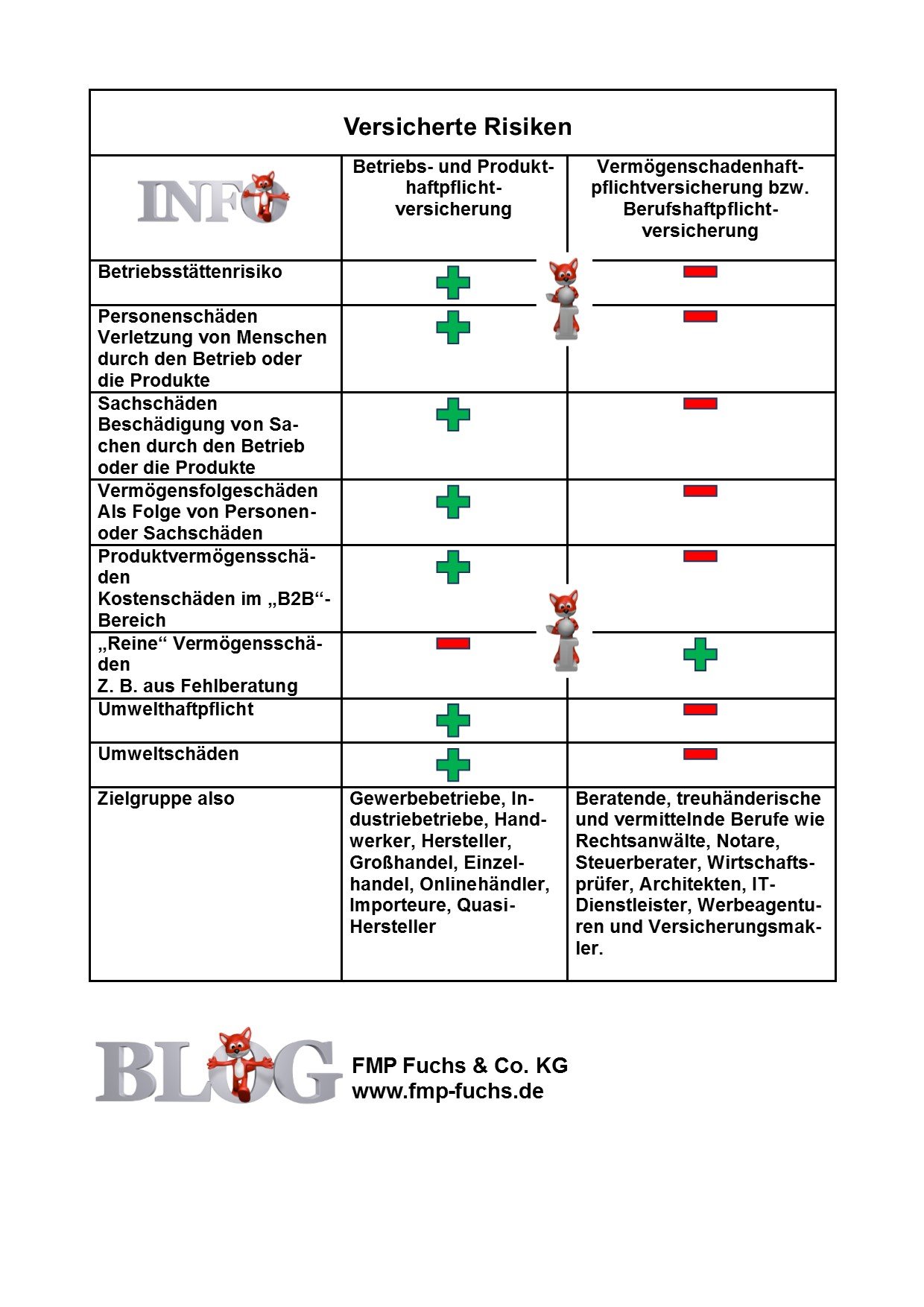

Wer braucht eine Betriebs- und Produkthaftpflichtversicherung und wer braucht eine Vermögensschadenhaftpflichtversicherung?

Eine Vermögensschadenhaftpflichtversicherung wird Onlinehändlern und webshop-Betreibern z. B. zur Abdeckung von Kosten durch Markenrechtsverletzungen angepriesen. Ob man für dieses beeinflussbare und überschaubare Risiko eine solche Deckung benötigt, muss jeder selbst entscheiden.

Die Vermögensschadenhaftpflichtversicherung ist in erster Linie ein Muss bei beratenden und verwaltenden Berufen und Dienstleistern. Sie ist deshalb für Handelsbetriebe nicht sinnlos, sie empfiehlt sich unseres Erachtens aber eher bei ganz bestimmten Risikoverhältnissen. Wir beraten Sie gerne unter Telefon 04103-1899765!

Spezialistenlösungen

Zum Schiutz vor der persönlichen Haftung erfordern unterschiedliche Produkte und Geschäftsmodelle individuelle Versicherungslösungen. Wir bieten Deckungskonzepte für folgende Branchen:

Medizinprodukte, Medizingeräte, Medizintechnik, Schutzausrüstung, Kosmetik, Lebensmittel, Nahrungsmittel, Genussmittel, CBD, Cannabis, Nahrungsergänzungsmittel, Futtermittel, Maschinen- und Anlagenbau, Konsumgüter, Elektroindustrie, Möbel, Spielwaren, Sportartikel, Einzelhandel, Großhandel, Onlinehandel, E-Commerce, Chemie, Kfz-Zulieferer, Kfz-Handel, Kfz-Teile, Technisches Gewerbe und Handwerk!

Mehr Informationen

Deckungsinhalte der erweiterten Produkthaftpflichtversicherung