Coronavirus: Aufgrund zahlreicher Anfragen informiere ich heute zu den Themen Betriebsunterbrechung und Betriebsschließung.

Meine nachfolgenden Ausführungen haben keinen Anspruch auf Vollständigkeit und ersetzen keine individuelle Beratung. Wenn Du meine Hilfe benötigst, gerne jederzeit melden!

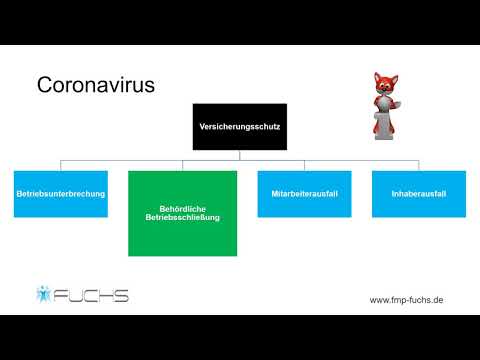

Betriebsunterbrechung durch einen Sachschaden

Die klassische Betriebsunterbrechungsversicherung (die häufig mit der Geschäftsinhaltsversicherung kombiniert ist) versichert Betriebsunterbrechungsschäden durch die Gefahren Feuer, Einbruchdiebstahl, Leitungswasser, Sturm und Hagel. Ggf. sind weitere Gefahren mitversichert. Die Versicherung greift nur, wenn Betriebseinrichtung beschädigt wird.

In der Regel ist der Betriebsunterbrechungsschaden für die Dauer von 12 Monaten abgesichert.

Vereinfacht gesagt berechnet sich der Betriebsunterbrechungsschaden durch die Formeln „Gewinn plus Fixe Kosten“ oder „Umsatz minus Wareneinsatz“. Im Ergebnis wird der Ertragsausfall ersetzt.

Behördlich(!) angeordnete Betriebsschließung nach Infektionsschutzgesetz

Nur im Fall der behördlich angeordneten Betriebsschließung greift und hilft die Betriebsschließungsversicherung. Der Versicherungsnehmer erhält im Falle der behördlich angeordneten Schließung seines Betriebes die im Versicherungsschein dokumentierte Tagesentschädigung bis zur Dauer von 30 Tagen. Eine Verlängerung auf 60 Tage kann vereinbart werden. Die Tagesentschädigung sollte höchstens 110 % des täglichen Gewinns und der täglichen Kosten ausmachen.

Das Infektionsschutzgesetz (IfSG) sieht nach § 56 außerdem eine Entschädigung für die fortzuzahlenden Personalkosten bzw. den Verdienstausfall vor. Der Haken: das gilt nur aufgrund der Schließung im Einzelfall. Die pauschale Schließung einer gesamten Region ist damit nicht abgedeckt.

Unternehmerische Betriebsschließung wegen Krankheit von Mitarbeitern

Hierfür bieten wir ein Konzept im Rahmen einer Rückdeckungsversicherung zur Absicherung der Entgeltfortzahlung an Mitarbeiter als Kompensation für den Umsatzausfall bzw. etwaige Mehrkosten.

Unternehmerische Betriebsschließung wegen Krankheit von Inhabern

Bei Ausfall wegen Krankheit oder Unfall des Inhabers oder angeordneter Quarantäne hilft die Betriebsausfallversicherung die speziell für Selbständige und Freiberufler gedacht ist. Abgesichert ist eine Kapitalentschädigung zur Verwendung z. B. für Gewinnminderung, nicht erwirtschaftete Gewinne, fortlaufende umsatzunabhängige Betriebskosten, Löhne und Gehälter, Miete bzw. Pacht (auch für evtl. nötige Ausweichräumlichkeiten), etc..

HIER geht es zum nächsten Artikel: Was tun, wenn ich wegen Corona meine Geschäftsversicherungen nicht mehr bezahlen kann?